Mentre la transizione energetica globale entra in una nuova fase, la nostra Global Energy Perspective 2024 presenta una visione basata sui dati del possibile percorso da intraprendere.

Sebbene siano stati compiuti progressi significativi nei ve anni trascorsi dall’importante Accordo di Parigi, la transizione energetica globale sta entrando in una nuova fase, caratterizzata da costi crescenti, complessità e maggiori sfide tecnologiche. Per navigare con successo in questa fase successiva e raggiungere gli obiettivi dell’Accordo di Parigi, saranno necessarie azioni urgenti e il ritmo del cambiamento deve accelerare. La transizione verso l’energia pulita dovrà anche essere bilanciata con l’accessibilità economica, la resilienza del sistema energetico e la sicurezza energetica in un contesto macroeconomico sempre più incerto. La Global Energy Perspective 2024 intende fungere da base di dati basata sui migliori dati attualmente disponibili per aiutare gli stakeholder globali a raggiungere gli obiettivi di decarbonizzazione. Il rapporto offre una prospettiva dettagliata della domanda per 68 settori e 78 combustibili lungo un percorso di 1,5°, come stabilito nell’accordo di Parigi, nonché tre scenari di transizione energetica dal basso. Questi scenari sono stati riprogettati quest’anno per riflettere meglio le mutevoli condizioni globali, tra cui cambiamenti geopolitici, catene di fornitura sempre più complesse e un’inflazione più elevata. La domanda critica che questa ricerca intende affrontare è come il mondo possa realizzare un cambiamento radicale nei suoi sforzi per raggiungere gli obiettivi net-zero ed evitare i peggiori impatti del cambiamento climatico. Per gestire con successo la transizione dai combustibili fossili sarà necessario concentrarsi su una soluzione o una tecnologia singola. Non ci sono soluzioni miracolose: il futuro richiede una trasformazione olistica del sistema energetico globale, incorporando una gamma di leve comprovate ed emergenti. Per fare ciò, sarà necessario affrontare considerazioni che vanno oltre la fattibilità tecnologica, che spaziano dall’impiego di capitale, al miglioramento dei casi aziendali, alla garanzia di rendimenti economici, all’adeguamento della regolamentazione e all’istituzione di un continuo supporto politico e pubblico di fronte a priorità economiche e sociali in competizione.

La nostra analisi dei dati mostra che le emissioni globali fino al 2050 rimarranno al di sopra di un percorso di 1,5°, anche se tutti i paesi rispettano gli impegni attuali.

L’aumento della domanda di energia e il ruolo continuo dei combustibili fossili nel sistema energetico significano che le emissioni potrebbero continuare ad aumentare fino al 2025-35. Le emissioni non hanno ancora raggiunto il picco e si prevede che le emissioni globali di CO2 derivanti dalla combustione e dai processi industriali aumenteranno fino al 2025 circa in tutti i nostri scenari bottom-up. Gli scenari iniziano a divergere verso il 2030, con tutti che mostrano un calo delle emissioni entro il 2050. Nonostante questo calo previsto, le emissioni del 2050 sono ancora significativamente al di sopra degli obiettivi net-zero in tutti gli scenari. Il calo delle emissioni è guidato principalmente da fattori economici, in particolare dalla crescente convenienza economica della tecnologia a basse emissioni di carbonio in settori quali l’energia e il trasporto su strada. Ad esempio, l’implementazione del solare fotovoltaico (FV) in Europa è sulla buona strada per raggiungere gli obiettivi del 2030, mentre la Cina sta facendo passi da gigante nell’adozione sia dell’energia solare che dei veicoli elettrici (EV). Anche le politiche e le normative continueranno a contribuire all’adozione della tecnologia a basse emissioni di carbonio e a sostenere un calo delle emissioni. In tutti i nostri scenari bottom-up, l’aumento delle emissioni porterebbe ad un aumento della temperatura globale superiore a 1,5°C entro il 2050, da circa 1,8°C nello scenario di Trasformazione sostenibile, passando per circa 2,2°C nello scenario di Momentum continuo, fino a circa 2,6°C nello scenario di Evoluzione lenta.

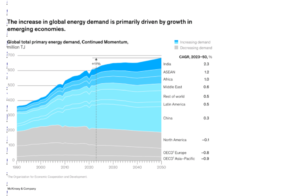

Si prevede che la domanda globale di energia continuerà ad aumentare fino al 2050 La domanda globale di energia sta crescendo più rapidamente del previsto e uno scenario geopolitico più difficile, unito all’emergere di nuove fonti di domanda e a guadagni di efficienza inferiori alle attese, significa che l’evoluzione della crescita della domanda potrebbe vedere rapidi cambiamenti in direzioni inaspettate. Si prevede che la domanda globale di energia crescerà tra l’11 percento (nello scenario Continued Momentum) e il 18 percento (nello scenario Slow Evolution) entro il 2050. La maggior parte di questa crescita proverrà dalle economie emergenti, dove la crescita della popolazione e il rafforzamento della classe media determineranno una maggiore domanda di energia. La ricollocazione delle industrie manifatturiere dalle economie mature a quelle emergenti sposterà ulteriormente la domanda verso queste economie. Gli sviluppi nelle economie emergenti, in particolare nei paesi ASEAN, in India e in Medio Oriente, sono fondamentali, dato che si prevede che queste regioni guideranno tra il 66 e il 95 percento della crescita della domanda di energia fino al 2050, a seconda dello scenario. Si prevede che una parte sostanziale di questa crescita provenga dai paesi ASEAN, consolidando la regione come un centro chiave della domanda di energia, rimodellando ulteriormente i flussi commerciali globali di energia e aumentando l’importanza geopolitica della regione. Nelle economie mature, così come in Cina, si prevede che la domanda complessiva si appiattisca nel breve-medio termine. Tuttavia, ci sono diverse forze in gioco che potrebbero influenzare la traiettoria della domanda in diverse regioni. Negli Stati Uniti, la rinascita industriale guiderebbe la crescita della domanda attraverso l’elettrificazione, mentre in Europa, al contrario, la continua deindustrializzazione porterebbe a un calo della domanda nella regione. Come il mondo soddisferà l’aumento previsto della domanda di energia è una delle questioni chiave della transizione energetica. Saranno necessarie sia le fonti rinnovabili che lo sviluppo di nuovi combustibili fossili per garantire che la domanda sia soddisfatta dall’offerta, e l’energia nucleare potrebbe svolgere un ruolo più importante negli anni successivi al 2050. Tuttavia, per tutte queste fonti energetiche, tempi lunghi di progetto e tassi di interesse più elevati potrebbero aumentare i costi e mettere a rischio l’esecuzione del progetto.

Si prevede che la crescita del consumo di elettricità accelererà con l’emergere di nuovi centri di domanda.

L’elettrificazione sta accelerando: la nostra analisi suggerisce che, tra il 2023 e il 2050, il consumo di elettricità potrebbe più che raddoppiare in scenari di transizione energetica più lenti e quasi triplicare in scenari più rapidi. Ciò in confronto alla crescita del consumo energetico totale fino al 21 percento nello stesso periodo. Si prevede che l’elettricità diventerà la principale fonte di energia entro il 2050 in tutti gli scenari, con consumi provenienti da settori tradizionali (ad esempio, elettrificazione degli edifici) e da settori più nuovi (come data center, veicoli elettrici e idrogeno verde).

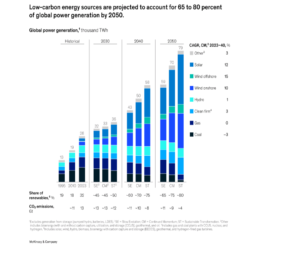

Di questi nuovi centri di domanda, il più sorprendente è l’ascesa dell’intelligenza artificiale (IA) e il boom associato nei data center. L’effetto che l’IA potrebbe avere sulla futura domanda di energia potrebbe variare sostanzialmente a seconda delle traiettorie di crescita delle sue numerose applicazioni, così come di quelle di altre tecnologie. La nostra ricerca stima che l’ascesa delle soluzioni cloud, delle criptovalute e dell’IA potrebbe vedere i data center rappresentare da 2.500 a 4.500 terawattora (TWh) della domanda globale di elettricità entro il 2050 (dal 5 al 9 percento della domanda totale di elettricità). I data center sono per lo più alimentati da elettricità (con generatori di backup) e hanno una domanda costante, creando una maggiore necessità di gas o altre fonti di energia stabilizzanti per bilanciare l’intermittenza delle fonti di energia rinnovabile (RES). Nello scenario Continued Momentum, si prevede che il consumo globale di idrogeno verde aumenterà a 179 megatoni all’anno (Mtpa) entro il 2050, rispetto a meno di 1 Mtpa oggi e 5 Mtpa nel 2030. Ciò potrebbe portare a una crescita del consumo di energia del 20 percento all’anno per il settore. Il consumo di elettricità nei trasporti potrebbe crescere di circa il 10 percento annuo nello scenario Continued Momentum, guidato dalla maggiore penetrazione dei veicoli elettrici. Si prevede che i veicoli elettrici a batteria (BEV) rappresenteranno la maggior parte delle vendite globali di autovetture entro il 2050, rispetto al 13 percento attuale. Si prevede che le energie rinnovabili costituiranno la maggior parte del mix energetico futuro Si prevede che le fonti energetiche a basse emissioni di carbonio cresceranno, rappresentando dal 65 all’80 percento della produzione di energia globale entro il 2050, a seconda dello scenario, rispetto al 32 percento attuale. Questa crescita è guidata principalmente dal costo inferiore delle FER, sebbene anche la politica e gli incentivi svolgano un ruolo. Si prevede che i tassi di crescita differiscano in base alla tecnologia. Si prevede che quelle tecnologie per le quali il costo livellato dell’energia (LCOE) è già basso al momento della produzione, come i sistemi solari, eolici e di accumulo di energia, continueranno a crescere, mentre quelle con costi più elevati, tra cui l’idrogeno e altri combustibili sostenibili e la cattura, l’utilizzo e lo stoccaggio del carbonio (CCUS), non hanno una domanda sufficiente e un supporto politico per una forte crescita. Il solare si distingue con proiezioni di crescita particolarmente forti, mentre la crescita dell’idrogeno fino al 2050 è stata rivista al ribasso dal 10 al 25 percento rispetto alle stime precedenti a causa di proiezioni di costi più elevati .

Per soddisfare la domanda energetica prevista e aumentare la fattibilità dei sistemi energetici basati sulle fonti rinnovabili, le parti interessate devono ora considerare come costruire un sistema energetico completamente funzionante e affidabile basato sulle fonti rinnovabili. Qui, le economie emergenti hanno l’opportunità di costruire un sistema basato sulle fonti rinnovabili da zero per soddisfare le loro crescenti esigenze energetiche, potenzialmente superando alcuni dei vincoli imposti dall’adattamento di un sistema energetico preesistente per funzionare con le fonti rinnovabili. Ciò richiederebbe una pianificazione consapevole; un’azione mirata e pragmatica; e un ambiente politico di supporto per garantire che un sistema energetico basato sulle fonti rinnovabili possa soddisfare una domanda in rapida crescita

Rinnovabili, tra cui la determinazione dei prezzi dell’energia e la sua stabilità, devono essere superate.

Sarà necessario superare una serie di sfide nuove ed esistenti per la costruzione di RES per garantire che la transizione energetica prosegua a ritmo sostenuto. Mentre le RES sono ora più economiche e costituiscono una parte più ampia del mix energetico che mai, è necessario lavorare di più sulla fattibilità economica di alcuni casi aziendali RES.

Una sfida emergente che colpisce i sistemi energetici con un’elevata penetrazione delle energie rinnovabili è la determinazione del prezzo dell’energia. I costi marginali relativamente più bassi delle FER implicano che il prezzo dell’elettricità tende a zero, o addirittura a prezzi negativi, in determinati momenti della giornata. Per le nuove installazioni di FER, ciò potrebbe potenzialmente avere un impatto sul business case, richiedendo ai fornitori di elettricità di ridurre il rischio delle proprie posizioni. In alcuni scenari, inclusi quelli con i percorsi di decarbonizzazione più convenienti, la nostra analisi mostra che la nuova costruzione di FER non avrebbe un business case positivo senza un intervento normativo.

Raggiungere la solidità in un sistema basato sulle energie rinnovabili introduce un’altra sfida complessa. Il business case per la solidità della capacità, come quella dei sistemi di accumulo elettrico a gas o a batteria (BESS), deve avere senso ed essere supportato dal governo e da una

corretta progettazione del mercato. Anche se un sistema basato sulle energie rinnovabili può essere più economico di uno basato sui combustibili fossili, la necessità di solidità non è banale e questo, in combinazione con l’investimento di rete richiesto, potrebbe rendere il costo finale dell’energia per il consumatore più alto di quanto precedentemente previsto.

La politica e la regolamentazione possono svolgere un ruolo nel garantire che la creazione di fonti energetiche stabili a basse emissioni di carbonio sia fattibile, con solidi casi aziendali che si traducano in energia accessibile per gli utenti finali. Inoltre, BESS e altre tecnologie di accumulo di energia a lunga durata (LDES) potrebbero svolgere un ruolo importante nel soddisfare la domanda situata lontano dalla rete e nel bilanciare un sistema basato sulle energie rinnovabili.

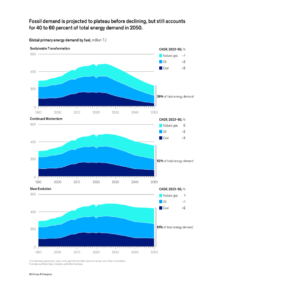

La domanda di combustibili fossili è destinata a diminuire, ma si prevede che i combustibili fossili continueranno a contribuire a soddisfare la crescente domanda di energia in tutti gli scenari Nonostante i progressi nella costruzione di RES, la transizione energetica è stata più lenta del previsto in alcune aree e le leve chiave della transizione non sono ancora mature, scalabili o convenienti. Questo, unito ai vincoli che devono affrontare la costruzione di energie rinnovabili e alla crescente domanda di energia, significa che le energie rinnovabili da sole non sono attualmente previste come sufficienti a soddisfare le future esigenze energetiche mondiali in tutti i nostri scenari bottom-up. Si prevede pertanto che i combustibili fossili, tra cui petrolio, gas naturale e carbone, continueranno a svolgere un ruolo, seppur moderato, nel sistema energetico globale fino al 2050, soddisfacendo tra il 40 e il 60 percento della domanda energetica globale nel 2050, a seconda dello scenario, in calo rispetto al 78 percento del 2023. L’analisi dei dati mostra che si prevede che gli investimenti e il flusso di capitali nei combustibili fossili continueranno per almeno i prossimi dieci anni per garantire che il sistema energetico globale possa tenere il passo con la domanda. Ciò significa che la futura domanda di combustibili fossili nel 2030 è meglio caratterizzata come un plateau decennale piuttosto che come un picco, con una durata di questo plateau variabile a seconda dello scenario. La riduzione della durata di questo plateau dipenderà da diverse leve, tra cui l’elettrificazione accelerata dell’economia, in particolare nei trasporti (adozione di EV) e una più rapida distribuzione di pompe di calore industriali, una maggiore adozione di biocarburanti e synfuel in settori difficili da ridurre come il trasporto pesante e altri segmenti industriali, e una rapida espansione delle FER nel settore energetico. Dalla nostra analisi emerge sempre più chiaramente che il sistema energetico non è un gioco a somma zero: la nostra analisi mostra che sia i combustibili fossili sia le fonti rinnovabili faranno parte del mix energetico nel prossimo futuro, con i combustibili fossili destinati a soddisfare la domanda che le fonti rinnovabili non riescono a soddisfare a causa della lenta espansione e a fornire una capacità di consolidamento per i sistemi energetici basati sulle fonti rinnovabili.

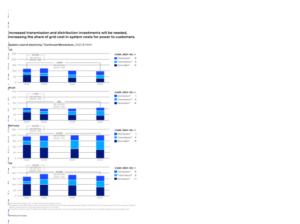

Sarà necessario un significativo ampliamento della rete per consentire l’elettrificazione, con investimenti T&D necessari a triplicare.

Mantenere o accelerare il ritmo della transizione energetica globale richiederà di superare diversi colli di bottiglia che incidono sulla continua adozione di tecnologie a basse emissioni di carbonio. Il sistema energetico globale è fragile, privo di ridondanza ed è altamente complesso, il che significa che i colli di bottiglia potrebbero avere effetti significativi se non vengono risolti. Inoltre, con l’avanzare della transizione energetica, sarà necessario fare difficili compromessi tra più obiettivi, tra cui convenienza, affidabilità, competitività industriale e sicurezza energetica. I principali colli di bottiglia identificati riguardano la produzione di elettricità, ma altre fonti energetiche a basse emissioni di carbonio, come i combustibili sostenibili e le principali tecnologie a basse emissioni di carbonio come le batterie dei veicoli elettrici, affrontano colli di bottiglia propri. Man mano che l’elettrificazione prosegue, sarà necessario un significativo ampliamento della rete. L’elettrificazione richiede reti appositamente costruite e resilienti in grado di connettere nuove FER e supportare flussi bidirezionali, il che richiede la costruzione di una notevole quantità di infrastrutture. Ottenere questo ampliamento richiesto potrebbe essere difficile in molte aree, con conseguente congestione della rete e impedendo a nuovi progetti FER di essere connessi alla rete. La costruzione della rete necessaria per consentire l’adozione dell’elettrificazione richiede un capitale significativo. Gli investimenti in trasmissione e distribuzione (T&D) dovrebbero triplicare entro il 2050 per riprendersi dal sottoinvestimento e per accogliere le FER intermittenti. Ciò si tradurrebbe in un aumento della quota di costo della rete nei costi medi totali dell’energia elettrica erogata ai clienti. Con l’aumento dei costi, le reti potrebbero congestionarsi e potrebbero emergere carenze di manodopera. La gestione della domanda potrebbe aiutare ad alleviare gli aumenti dei costi dell’energia elettrica erogata. Tuttavia, man mano che la rete si decarbonizza con una quota maggiore di energie rinnovabili, si prevede che il costo medio di generazione diminuirà, il che potrebbe ridurre il costo di sistema dell’elettricità in alcuni casi.

Il rallentamento nell’adozione di tecnologie di efficienza energetica potrebbe portare alla mancata materializzazione della domanda di elettricità in Europa.

Nonostante la crescita prevista della domanda di elettricità, resta incerto se questa domanda si materializzerà pienamente, in particolare in Europa. I fattori trainanti di questa incertezza includono un rallentamento nelle installazioni di pompe di calore, vendite di veicoli elettrici più lente del previsto, mancanza di investimenti nell’elettrificazione industriale e incertezze nello sviluppo dei progetti. La prevista riduzione della produzione industriale in alcuni settori, come ferro e acciaio, carta e cellulosa e prodotti chimici, è un altro fattore che contribuisce. La mancanza di chiarezza su come si svilupperà la domanda potrebbe frenare la propensione a investire in progetti di energia pulita di prossima generazione, potenzialmente bloccando o rallentando la transizione energetica

La disponibilità di una forza lavoro adeguatamente qualificata è un altro collo di bottiglia sia per le energie rinnovabili che per i combustibili fossili. Questi settori potrebbero avere difficoltà ad attrarre lavoratori qualificati, con nuovi talenti che scelgono di lavorare in settori meno tradizionali e lavoratori più anziani che vanno in pensione. La transizione net-zero sta anche cambiando il profilo della domanda di materiali ed estrazione mineraria, poiché le tecnologie a basse emissioni di carbonio richiedono materiali più numerosi e diversi rispetto alle tecnologie convenzionali. Poiché i colli di bottiglia sono, in generale, causati dalla mancanza di accessibilità economica e di solidi business case, un filo conduttore per risolverli è garantire un business case valido per l’adozione o la costruzione della tecnologia, con i giusti quadri politici e finanziari e incentivi in atto, e la volontà degli stakeholder di adottare queste soluzioni. Anche una regolamentazione pragmatica e adattiva, informata dal panorama in evoluzione della transizione energetica, potrebbe essere una componente importante per risolvere i colli di bottiglia.

Nell’Unione Europea e negli Stati Uniti, la pipeline di implementazione di diverse tecnologie non raggiunge gli obiettivi del 2030.

Uno dei principali ostacoli trasversali alla transizione energetica è la mancanza di un impegno fermo nei confronti dei progetti in corso, a cui non contribuiscono le preoccupazioni relative all’aspetto economico e ai rendimenti a lungo termine dei progetti, e tanto meno il fatto che non vi siano precedenti per la transizione energetica globale. Nonostante i significativi investimenti annunciati e un ambiente politico di supporto, questa mancanza di impegno fermo potrebbe mettere a rischio un numero significativo di progetti RES. Nonostante le continue riduzioni del LCOE, l’implementazione della generazione di energia a basse emissioni di carbonio affronta sfide legate alla progettazione e all’infrastruttura di mercato più ampie. Nonostante i numerosi annunci stimolati da politiche come l’US Inflation Reduction Act, la produzione di materie prime pulite si trova ad affrontare una significativa carenza di impegni fermi. Il ritmo della decisione finale di investimento (FID) non è sulla buona strada per raggiungere gli obiettivi net-zero, a seguito di preoccupazioni sulla disponibilità di materie prime e prezzi competitivi. Attualmente, meno della metà della pipeline di distribuzione fino al 2030 per l’energia a basse emissioni di carbonio ha raggiunto la FID.